CALENDARIO DE IMPLEMENTACIÓN DE LA FACTURA ELECTRÓNICA DE VENTA:

Los sujetos obligados a expedir factura electrónica de venta conforme lo indican los artículos 6 y 8, de la resolución 000042 del 5 de Mayo de 2020, deberán cumplir con la obligación de expedir factura electrónica de venta, teniendo en cuenta los siguientes calendarios de implementación:

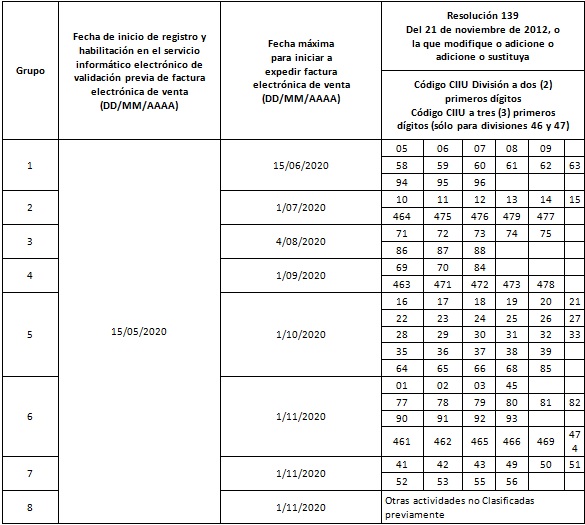

Calendario de implementación para sujetos obligados de acuerdo con la actividad económica principal inscrita en el Registro Único Tributario -RUT.

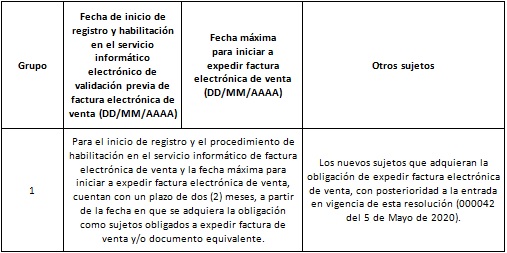

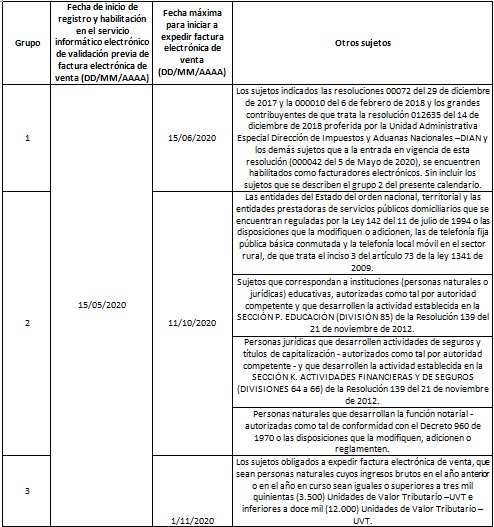

Calendario de implementación que no atiende a la actividad económica CIIU, para otros sujetos obligados.

Calendario de implementación Permanente.

Definiciones. Para efectos de dar aplicación a los títulos que identifican las columnas que contienen los calendarios de implementación de la factura electrónica de venta de los numerales 1, 2 y 3 del presente artículo, se deben tener en cuenta las siguientes definiciones.

a). Grupo: Corresponde al orden en que los sujetos obligados a expedir factura electrónica de venta, deben cumplir con las fechas indicadas para la fase de registro y habilitación en el servicio informático electrónico de validación previa de factura electrónica de venta y expedición de la misma.

b). Fecha de inicio de registro y habilitación en el servicio informático electrónico de validación previa de factura electrónica de venta (DD/MM/AAAA): Indica el plazo dentro del cual el sujeto obligado a expedir factura electrónica de venta, debe iniciar el registro como facturador electrónico y señalar el software de facturación con el cual hará pruebas de habilitación en el servicio informático electrónico de validación previa de factura electrónica de venta dispuesto en la página WEB de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN- y que corresponderá al software con el cual expedirá la factura electrónica de venta; así como las demás condiciones del procedimiento de habilitación de que trata el artículo 22 de la resolución 000042 del 5 de Mayo de 2020, el cual deberá concluir antes de la fecha máxima para iniciar a expedir factura electrónica de venta que se establece para cada uno de los calendarios conforme se indica en los numerales 1, 2 y 3 del presente artículo.

c). Fecha máxima para iniciar a expedir factura electrónica de venta (DD/MM/AAAA): Indica el plazo máximo dentro del cual el sujeto obligado a expedir factura electrónica de venta, debe iniciar con el cumplimiento de esta obligación formal.

d).Resolución 139 del 21 de noviembre de 2012: Resolución por la cual la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, adopta la Clasificación de Actividades Económicas -CIIU- revisión 4 adaptada para Colombia, o la que la modifique, adicione o sustituya.

e). Código CIIU División a dos (2) primeros dígitos – Código CIIU a tres (3) primeros dígitos (sólo para divisiones 46 y 47): El Código CIIU División a dos (2) dígitos de izquierda a derecha, corresponde a la Clasificación de Actividades Económicas – CIIU revisión 4 adaptada para Colombia, indicada en el Registro Único Tributario -RUT, fecha de inicio de registro y habilitación del literal b). El Código CIIU a 3 primeros dígitos de izquierda a derecha, corresponde a la Clasificación de Actividades Económicas – CIIU revisión 4 adaptada para Colombia, indicada en el Registro Único Tributario -RUT, a la fecha de inicio de registro y habilitación del literal b.

f).Otros sujetos: Indica los sujetos obligados a expedir factura electrónica de venta, que corresponden a los numerales 2 y 3 del presente artículo, independientemente de la actividad económica registrada en el Registro Único Tributario -RUT-.

Parágrafo 1. Para efectos de lo indicado en el calendario de implementación establecido en el numeral 1 del presente artículo, si el facturador electrónico no se encuentra obligado a expedir factura electrónica de venta en relación con la actividad económica principal indicada en el Registro Único Tributario -RUT, pero desarrolla actividades económicas adicionales que lo obligan a expedir factura electrónica de venta, deberá cumplir con la implementación de conformidad con la fechas indicadas para los grupos del calendario del numeral 1 del presente artículo, en el orden que le corresponda a la actividad económica que le genere mayores ingresos a la fecha de inicio de registro y habilitación en el servicio informático de factura electrónica de venta con validación previa.

Artículo 21. Implementación anticipada de la factura electrónica de venta. Quienes, de manera anticipada a lo dispuesto en los calendarios de que trata el artículo 20 de la resolución 000042 del 5 de Mayo de 2020, opten por implementar la factura electrónica de venta, podrán hacerlo; no obstante, deberán cumplir con las disposiciones que regulan la factura electrónica de venta de qué trata la resolución 000042 del 5 de Mayo de 2020.

Parágrafo. Para los casos en los que el facturador electrónico en el procedimiento de habilitación, indique una fecha anterior a la fecha máxima para iniciar a expedir factura electrónica de venta, se entenderá que da inicio a la implementación anticipada de la factura electrónica de venta, desde la fecha establecida de conformidad con lo indicado en el literal e) del numeral 3 del artículo 22 de la resolución 000042 del 5 de Mayo de 2020.