El Concejo de Bogotá D.C. aprobó el acuerdo 927 de 2024 del Plan de Desarrollo Económico, Social, Ambiental y de Obras Públicas, que establece algunas novedades tributarias que presentamos a continuación:

- Se fijó sobretasa bomberil en el impuesto de industria y comercio para contribuyentes con ingresos superiores a 43.498 UVT ($2.047.233.000 año 2024) y será del 1% del valor liquidado por concepto de impuesto de industria y comercio.

- Se derogó el cobro por inspección técnica del fondo de bomberos.

- Se crean alivios para las obligaciones tributarias en discusión en vía gubernativa, al igual que un descuento del ochenta por ciento (80%) de los intereses y sanciones causados por obligaciones tributarias y no tributarias en discusión y para las que estén en firme y hayan entrado en mora durante el periodo comprendido entre el 12 de marzo de 2020 y el 30 de junio de 2022.

Se deberá cancelar el cien por ciento (100%) del capital adeudado y el veinte por ciento (20%) de los intereses y sanciones a más tardar el 13 de diciembre de 2024, tratamiento que se hará extensivo a quienes hayan suscrito un acuerdo de pago y hayan entrado en mora en ese mismo período de tiempo. - Se introduce el mecanismo de obras por impuestos en Bogotá para contribuyentes del impuesto sobre la renta y complementarios, que en el año o período gravable inmediatamente anterior hayan obtenido ingresos brutos iguales o superiores a 33.610 UVT, similar al mecanismo que es aplicado a nivel nacional, el cual quedara sujeto a reglamentación.

- También habrá un descuento del 80% de la sanción por no envío de información, para los contribuyentes que paguen el 20% de la sanción liquidada a más tardar el 13 de diciembre de 2024; mientras que para el caso de las sanciones propuestas o determinadas por la Administración Tributaria Distrital que no se encuentren en firme, deberá acreditarse el pago del 20% señalado en el acto administrativo.

- Se modificó dentro del sistema de retención e imputación del ICA, el que las retenciones en la fuente se podrán imputar hasta los 6 períodos siguientes, sin perjuicio de que el contribuyente pueda solicitar la devolución de lo retenido en exceso al agente de retención o a la Secretaría de Hacienda Distrital.

- Se precisa que la notificación electrónica se efectuará en los términos del artículo 566-1 del E.T. y que empezará a regir una vez se reglamente.

- Se le obliga al Distrito a implementar un mecanismo que permita a los contribuyentes diferir en cuatro (4) cuotas el pago del impuesto sobre vehículos automotores.

- Se crea la comisión de expertos para el estudio del régimen tributario distrital, con el fin de revisar como poder optimizar el recaudo de impuestos con criterios de progresividad y competitividad, mejorando el servicio a los contribuyentes, garantizando el adecuado cumplimiento de las obligaciones tributarias e incluyendo incentivos que favorezcan la generación de empleo, el crecimiento económico, la formalización y la inclusión financiera, principalmente.

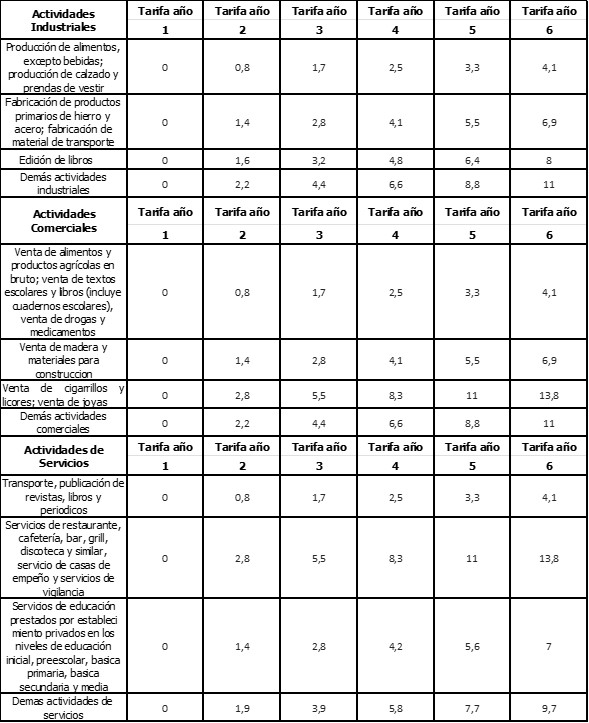

- Con el fin de incentivar la formalización en Bogotá, se establece la progresividad en el impuesto de Industria y Comercio, siempre y cuando los contribuyentes (Persona Natural o Jurídica) cumplan con los ingresos para estar clasificados como microempresa, los cuales tendrán vigencia a partir del 2024 hasta el año 2030. La tarifa progresiva no aplica para los contribuyentes que realicen actividades financieras, de telecomunicaciones alámbricas, inalámbricas y satelitales, actividades de presentación de películas, actividades de construcción de carreteras, construcción de obras de ingeniería civil, venta de automotores y venta de combustibles.

Las tarifas progresivas son las siguientes: